Informações Gerais sobre o IBS – Imposto sobre Bens e Serviços

O que é o IBS?

O Imposto sobre Bens e Serviços (IBS) é um novo tributo criado pela Reforma Tributária sancionada em 2025. Ele substituirá dois impostos antigos: o ICMS (estadual) e o ISS (municipal). Com administração compartilhada entre Estados e Municípios, o IBS faz parte de um sistema chamado IVA Dual, ao lado da CBS (Contribuição sobre Bens e Serviços), de responsabilidade da União.

O principal objetivo do IBS é simplificar o sistema tributário, tornando mais clara e justa a forma como bens e serviços são tributados no Brasil.

Quais operações o IBS vai atingir?

O IBS incidirá sobre uma ampla gama de operações, como:

- Compra e venda de bens;

- Prestação de serviços;

- Locação, permutas e doações com contrapartida;

- Concessões, cessões e licenciamento de direitos;

- Arrendamento mercantil e outros negócios onerosos;

- Operações com bens imóveis, incluindo locação.

Como será a alíquota?

A alíquota do IBS será composta pela soma das alíquotas definidas pelo Estado e pelo Município do local onde o bem ou serviço for consumido (princípio do destino). Isso favorece regiões mais populosas e com maior atividade econômica, promovendo mais equilíbrio na arrecadação entre os entes federativos.

Há também alíquotas diferenciadas para setores essenciais como saúde, educação, transporte coletivo e alimentos da cesta básica, que terão redução de até 100%.

Quem vai arrecadar e fiscalizar o IBS?

A arrecadação e fiscalização serão responsabilidade das administrações tributárias dos Estados, do Distrito Federal e dos Municípios, com coordenação nacional pelo Comitê Gestor do IBS (CGIBS). Esse comitê também será responsável pela regulamentação, distribuição da arrecadação e gestão de conflitos administrativos.

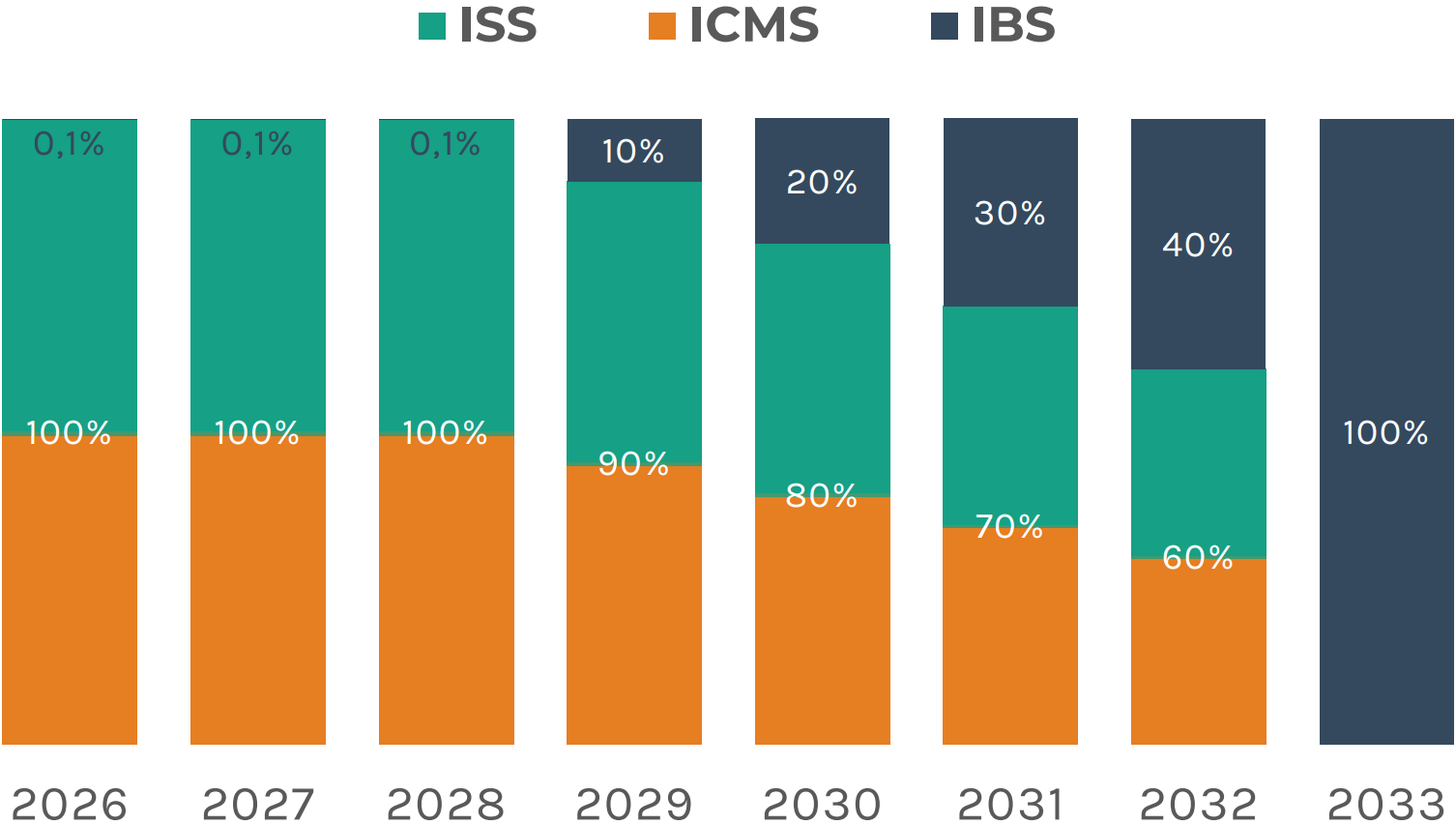

Como será a transição para o novo imposto?

A implantação do IBS será gradual, com início em 2026 e conclusão em 2033. Durante esse período, o sistema antigo (ICMS e ISS) funcionará junto com o novo (IBS), com alíquotas sendo ajustadas progressivamente.

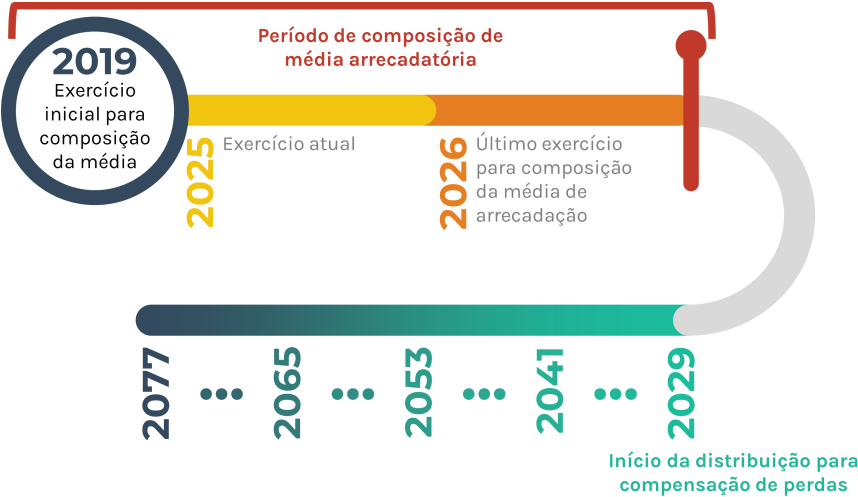

Para garantir que nenhum Estado ou Município perca arrecadação de forma abrupta, haverá um fundo de compensação, com base nas receitas médias arrecadadas entre 2019 e 2026, ressarcindo assim os entes que tiverem perdas conforme a metodologia estipulada.

O que muda para os contribuintes?

- Empresas e pessoas físicas que se enquadrem em certas condições (como aluguel ou venda de imóveis com frequência) estarão sujeitas ao IBS.

- Pequenos negócios optantes pelo Simples Nacional poderão escolher recolher o IBS dentro ou fora do regime simplificado.

- Pessoas de baixa renda receberão cashback (devolução de parte dos tributos pagos) em serviços essenciais como energia, água, gás e esgoto.

O que representa o IBS para os Municípios?

Para os municípios, o IBS significa:

- Maior previsibilidade de arrecadação, com base no consumo local;

- Redução da chamada “guerra fiscal”;

- Maior padronização e simplificação de regras tributárias;

- Desafios como o fim da autonomia para conceder benefícios fiscais e a necessidade de investir em tecnologia e capacitação da administração tributária.

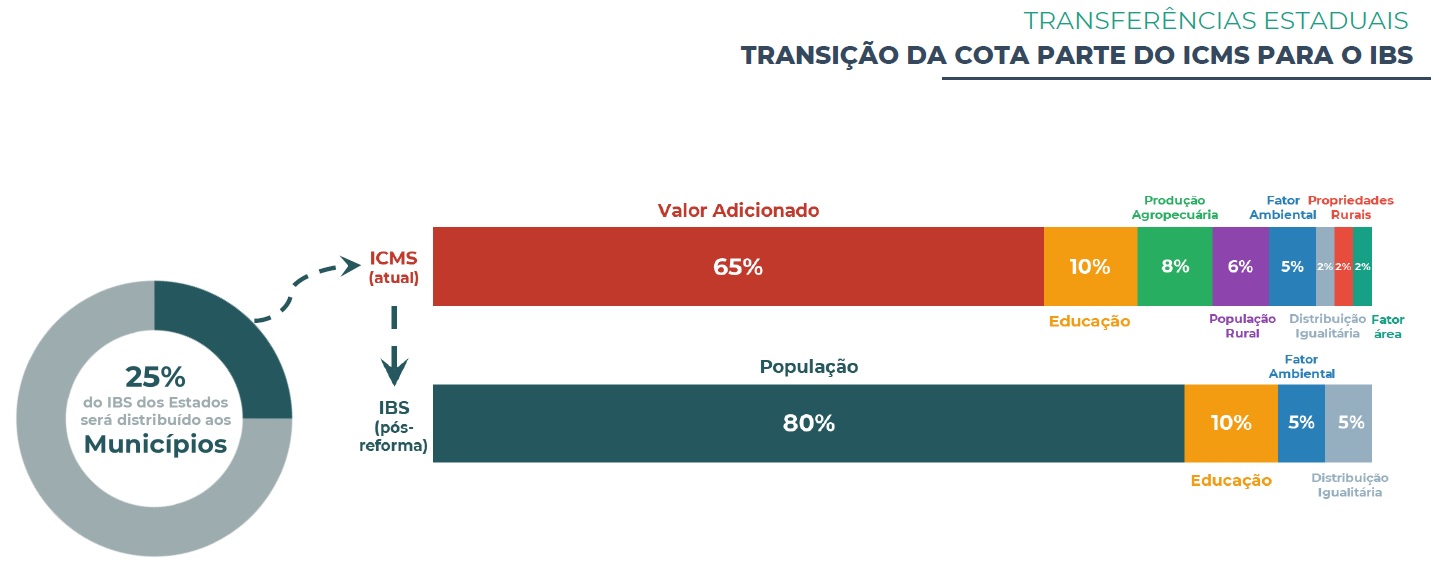

Como ficará a distribuição da cota-parte dos Estados aos Municípios?

A Reforma Tributária modifica a maneira como os recursos serão repassados aos Municípios, pelos Estados. Uma vez que o paradigma do destino passa a ser primordial para definição do local para onde será devido o novo imposto, o IBS, foi modulada uma nova repartição das receitas. Essa transição da cota-parte do ICMS para o IBS passa a privilegiar, como principal aspecto, a população dos municípios.

Conclusão

A criação do IBS é parte de uma transformação histórica do sistema tributário brasileiro. Com regras mais claras, cobrança unificada e foco na justiça fiscal, espera-se que a economia ganhe em competitividade e eficiência. A participação dos municípios no processo de regulamentação é essencial para garantir que os interesses locais estejam representados nessa nova realidade tributária.